Как заработать на акциях. Урок 25. EBITDA. Comcast Corp.

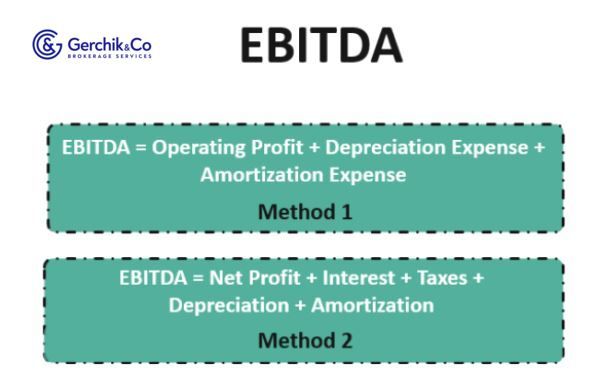

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization/прибыль до вычета процентов, налогов, износа и амортизации) — мультипликатор, применяемый для экспресс-оценки операционной деятельности бизнеса. EBITDA отражает генерирование денежных средств, при котором их использование может быть более или менее дискреционным с учетом сферы бизнеса.

Фокус EBITDA — на операционных решениях: он оценивает прибыльность от базовой деятельности еще до того, как учитывается влияние левереджа, структуры капитала и неденежных статей (подобных амортизации).

EBITDA за минусом амортизации/износа (DA) равен Operating Income (EBIT). Иными словами, EBITDA — это изменение Operating Income, которое исключает внереализационные и отдельные неденежные расходы. Предметом этих исключений выступает элиминация факторов (на усмотрение владельцев бизнеса), например, структуры капитала, долговых обязательств, методов амортизации или налогов (в какой-то степени). То есть демонстрация финансовых показателей компании производится за их исключением.

EBITDA может ввести инвестора в заблуждение, поскольку мультипликатор снимает стоимость капитальных вложений, например, основные средства. Он также исключает расходы, относящиеся к финансовым обязательствам, путем обратного начисления налога на прибыль и процентов.

В 2002 году SEC US обратила внимание на используемые предприятиями non-GAAP метрики, тем самым определив конкретную формулировку как для EBITDA, так и для EBIT.

Предприятия, отходящие от базовой формулы (то есть те, которые «очищают» цифру от иных затрат, кроме процентов, налога, амортизации, и прибегают к корректировкам), традиционно плюсуют слово «скорректированный» — Adjusted.

В нашем примере в примечании к отчетности указан фактор корректировки: операционные и административные затраты ($56 + $177).

4. В динамике с 2019 года наблюдаем поэтапное снижение EBITDA #CMCSA:

2018 — +7,14 % г/г;

2019 — +14,8 % г/г;

2020 — −10,2 % г/г.

5. Для примера посмотрим на динамику за год EBITDA компаний из единой отрасли:

Netflix #NFLX (market cap $231,66B) +30,06 % г/г;

Сomcast Corp. #CMCSA (market cap $260,59B) −10,23% г/г;

Walt Disney Co #DIS (market cap $357,15B) −60,29 % г/г.

Норма

Относительно высокий EBITDA — лучше.

Данные будут отличаться в зависимости от масштаба и отрасли.

Лучший метод для нахождения «нормального» EBITDA — сопоставление с аналогами и сравнение в динамике.

Например, в аспекте износа/амортизации. Материальные активы необходимо со временем обновлять. EBITDA для медиабизнеса в значительной степени является дискреционным. Эмитент по своему решению может использовать (или нет) большую часть EBITDA, генерируемую бизнесом. А EBITDA промышленности в большей мере не является дискреционным. Эмитенты будут использовать большую часть EBITDA для замены физических активов производства (иначе со временем бизнес буквально развалится).

Вы можете встретить EBITDA в таких формулах (смотрите в следующих уроках):

EBITDA крайне популярен в финансовом анализе, поскольку износ и амортизация не являются текущими денежными расходами. Износ и амортизация — это распределение затрат на активы в течение того времени, когда они приносят выгоду. Сегодняшние расходы на износ и амортизацию относятся к активам, приобретенным в прошлом. Расходуемые активы могут потребовать замены в будущем или не нуждаться в ней. При этом затраты на замену активов могут быть больше или меньше, чем в прошлом. По этой причине расходы на износ и амортизацию, которые компания учитывает в текущем году, могут не иметь отношения к фактическим денежным затратам, необходимым для поддержания ее активов в будущем.

Расходы компании на амортизацию зависят как от ожиданий относительно активов, которыми она владеет, так и от выбора методов учета. У двух компаний, владеющих идентичными активами, могут быть разные расходы на амортизацию, поскольку у них разные ожидания в отношении сроков полезного их использования, а также разные варианты учета.

Чтобы убрать этот элемент личного выбора из бухгалтерской отчетности компании, аналитики используют EBITDA. Это своего рода попытка сделать результаты различных компаний более сопоставимыми (привести к одной базе).

Ограничения

EBITDA не является признанным в IFRS или US GAAli. На самом деле, некоторые инвесторы, такие как Уоррен Баффетт и Чарли Мангер, проявляют особое пренебрежение к EBITDA, поскольку он не учитывает амортизацию активов компании. Например, если у эмитента большое количество оборудования (и, как следствие, высокие амортизационные отчисления), то затраты на содержание/поддержание этих средств не признаются.

Например, быстрорастущее производство может показать годовое увеличение продаж и EBITDA. Но для генерации роста за счет заемного финансирования эмитент приобрел много основных средств. Первоначально инвестор может видеть существенное повышение доходов, но следует быть объективным и оценить также другие показатели (например, капзатраты, чистая прибыль и пр).

Не учитывает стоимость оборотного капитала и активов.

Лишает объективного суждения об эмитенте.

По-разному определяя операционную прибыль и включая/исключая доход от непрофильной сферы деятельности, можно получить резко отличающиеся цифры.

Делая упор не на Net Income (чистую прибыль), а на EBITDA, компания может отвести акцент от проблемных моментов в отчётности.

Инвестору стоит быть внимательным, если в отчетности появился EBITDA (т.е. ранее его не отражали). Возможно, компании использует крупные займы или увеличивает капитальные затраты. Тогда EBITDA может отвлечь инвестора от важных изменений.

Резюме

1. Вид деятельности и операционные показатели — вот что имеет значение в данном случае. С EBITDA вы сможете оценить прибыль эмитента независимо от влияния:

долговых обязательств;

объема инвестиций;

режима налогообложения.

2. EBITDA наиболее полезен при сравнении нескольких эмитентов из одной отрасли с подобными услугами или же спектром продукции.

3. При изолированном применении EBITDA является не самым достоверным индикатором для оценки операционной рентабельности.

.JPG)

.JPG)

.JPG)

.JPG)