Сегодня мы поговорим о ребалансировке инвестиционного портфеля и преимуществах, которую она дает.

1. Что такое ребалансировка, ее цель

2. Преимущества ребалансировки и ее роль в сохранности капитала

3. Сочетание ребалансировки с другими подходами

Помимо простой покупки акций в портфель с целью их долгосрочного удержания существует еще один метод формирования портфеля – использование балансирования между инструментами.

Его суть заключается в том, чтобы фиксировать прибыли по одному набору инструментов и одновременно контролировать риски. При этом, не выходя из рынка, разбавлять портфель некоррелируемыми инструментами, восстанавливая прежний баланс.

Рассмотрим, как пример, инструменты денежного рынка. Чтобы было проще для понимания, возьмем банковский депозит и портфель акций с широкой диверсификацией – по индексу S&P500.

Есть на рынке негласное правило: распределяй согласно возрасту. То есть на инструменты денежного рынка должно приходиться столько процентов, сколько вам лет.

Идея состоит в том, что при просадке по акциям у вас есть резерв времени: чем меньше возраст, тем больше шансов дождаться нового витка роста.

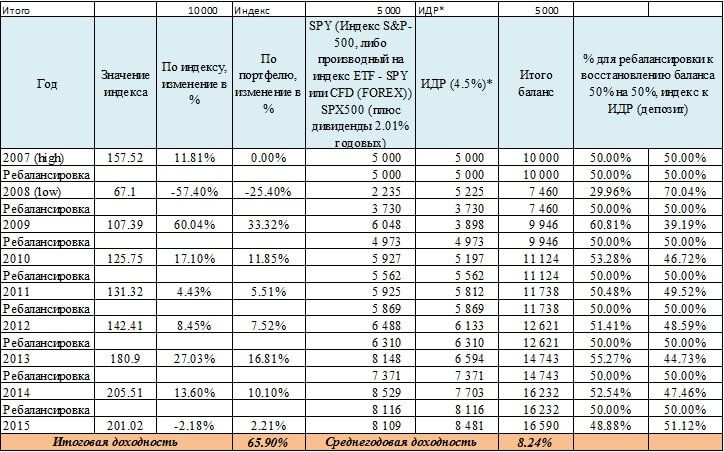

Рассмотрим, что произошло на практике, если мы выбрали неудачный момент покупки портфеля в 2007 году. В качестве портфеля возьмем индекс S&P500, который, по сути, и является портфелем ценных бумаг с широкой диверсификацией и ежегодной дивидендной доходностью в 2,01%.

Для распределения возьмем 50 % акций и 50 % инструментов денежного рынка. Цель ребалансировки в том, чтобы либо по временным, как в данном случае, либо по другим критериям сделать обратную ребалансировкуи вернуться к прежнему соотношению 50/50.

Понятно, что если акции дорожают или падают, то соотношение меняется, и ребалансировка в этом случае предполагает приведение портфеля к одному и тому же соотношению.

Чем больше доля под акции в портфеле, тем более рискованным он становится. Нужно учитывать это, меняя соотношение 50 % на 50 %.

Помним, что суть облигаций – это возврат по номиналу, а их процент – это наша доходность, банковский депозит – защита от инфляции с небольшой премией за отказ от благ сейчас. Акции же мы получим по стоимости, которая котируется в текущий момент.

Теперь смотрим по данным в таблице, что нам дает такого рода распределение капитала. В момент кризиса 2008-го года, если бы мы полностью инвестировали в фондовый рынок или портфель акций SPX500, то максимальная просадка достигла бы -57,40 %, т.е. более половины наших сбережений.

Суть распределения заключается в консервативном размещении капитала и защите от такого рода просадки. В итоге получаем максимальную просадку в -25,40 % по портфелю (SPX500 и банковский вклад).

Ребалансировка поддерживает одну пропорцию между акциями и инструментами денежного рынка.

В случае просадки по акциям распределение дает шанс восстановить стоимость портфеля на развороте по ценным бумагам, т.к. подразумевается, что до нуля все акции упасть не могут.

Казалось бы, все выглядит прекрасно. Мы контролируем риски, и наши финансовые результаты превышают банковскую процентную ставку.

При разбавлении простой стратегии «купи и держи» консервативным распределением и ребалансировкой мы получаем большую защиту от крупной просадки.

Это практичный метод, рассчитанный на долгосрочное удержание (не на 1-2 года, а на 5, 10, 15 лет и более). И его плюс в том, что таким образом при ограниченных рисках доход превышает банковскую процентную ставку.

Но, представим, что это не 2008 год, а к примеру 1929 год, и индекс застрял после просадки 2008 года на долгие 25 лет. Предположим, что ситуация повторяется, т.е. в период с 1929 по 1954 годы у нас 25 лет.

Максимум 2007 года составляет 157.52, минимум – 67.10. Предположим восстановление на 25-летний отрезок. Тогда разницу в 90.42 пункта делим на 25 и получаем в среднем по 3.62 пункта восстановления в год.

Исходя из таблицы мы видим, что уже к 2013 году мы бы полностью восстановили стоимость портфеля даже в случае стагнации. Далее, получая по 5,86%, мы бы уже превышали (пусть и незначительно) банковский процент.

В итоге через 15-20 лет волна бурного роста восстановилась, и мы значительно опережаем банковскую ставку. Вопрос в другом: будет ли ставка сохраняться на уровне 4,5 % в такие периоды? Но задачу по сохранности капитала мы выполнили.

Как говорилось выше, это более консервативный подход к стратегии «купи и держи», позволяющий выдержать возможные сильные отклонения по индексу и дающий возможность обогнать банковскую ставку.

На практике формирование инвестиционного капитала строится на проценте отчислений от нашего дохода, а значит, капитал будет распределен во времени и в разные ценовые значения фондового индекса, включая минимумы и максимумы, т.е. получится некая средняя величина.

И даже несмотря на кризисные падения в долгосрочной перспективе, ценовые значения имеют тенденцию к росту за счет фактора инфляции.

Есть ли иные варианты, кроме этого подхода? Да, конечно.

В общем, вариантов множество, и каждый инвестор может найти самый подходящий для себя в зависимости от склонности к риску и желаемой доходности, а также степени доверия к разным методам.

Возможно, кто-то выберет распределение на три части, а кто-то решит продолжить изучение финансов в сторону активного управления капиталом. Каждый предпочтет свое.